¿Quieres saber qué tipo de inversor eres? Responde 6 preguntas y descubre tu perfil (Conservador, Moderado, Crecimiento o Arriesgado), con la rentabilidad anual esperada y el nivel de riesgo que mejor encajan en tu situación financiera real.

¡Baja un poco más y ve tu perfil!

Responde las preguntas y descubre tu perfil de inversor. Tu resultado se actualiza en tiempo real.

Tu perfil aparecerá aquí

Contesta al menos 4 preguntas para ver tu perfil de inversor, tu rentabilidad anual esperada y tu nivel de riesgo.

Perfil tentativo (/) Tu perfil de inversor

Rentabilidad anual esperada

Nivel de riesgo

⚠️ Advertencia de Mercurium Investech

Todos los perfiles

| Perfil | Rentabilidad | Nivel de riesgo |

|---|---|---|

Toma el siguiente paso

En Mercurium Investech, gestionamos tus inversiones en la bolsa de EE.UU. con pasión y cuidado, como si fueran para nuestros hijos. Te guiamos desde el ahorro hasta la inversión a largo plazo, creando riqueza sostenible para tu futuro financiero.

P: ¿Qué tipo de inversor soy?

R: Este test clasifica tu perfil en Conservador, Moderado, Crecimiento o Arriesgado usando 6 preguntas sobre horizonte, reacción a pérdidas, tolerancia al riesgo, fondo de emergencia y deudas. Lee mas sobre los perfiles.

P: ¿Cuánto puedo esperar ganar al año invirtiendo en la bolsa de valores de Estados Unidos desde Ecuador?

R: Depende de tu perfil: entre 4% y 8% si eres Conservador, 9% a 12% Moderado, 13% a 16% Crecimiento. Más del 30% anual sostenido no es realista: es especulación o estafa. Lee cómo conseguir un 15% aproximado en la bolsa de valores de Estados Unidos.

P: ¿Cuál es mi tolerancia al riesgo en inversiones?

R: El test mide dos dimensiones: qué tanto riesgo puedes asumir (horizonte, deuda, fondo de emergencia) y qué tanto toleras emocionalmente (reacción a caídas, impacto en tu descanso).

P: ¿Es normal sentir miedo cuando mis inversiones caen un 30%?

R: Sí, es completamente normal. Lo que define tu perfil no es la ausencia de miedo, sino qué harías con ese miedo: vender, mantener o comprar más. El pensamiento a largo plazo cambia la lectura de esa caída: en un horizonte de 20 o 30 años, una caída del 30% es una ventana de compra, no una pérdida. El interés compuesto solo funciona si te quedas adentro; vender en pánico convierte una baja temporal en una pérdida permanente.

P: ¿Puedo invertir si tengo deudas?

R: Depende del tipo. Deudas productivas controladas (hipoteca) son compatibles con invertir; deudas de consumo al tope primero deben resolverse, y el test te baja de perfil automáticamente si estás en esa situación.

P: ¿Necesito un fondo de emergencia antes de invertir?

R: Idealmente 3 a 6 meses de gastos esenciales. Sin fondo de emergencia terminas vendiendo inversiones en el peor momento (cuando el mercado cae y tú necesitas efectivo).

P: ¿Qué horizonte de tiempo necesito para la bolsa?

R: Mínimo 3 a 5 años para renta variable; 10+ años para capturar bien el interés compuesto. Si vas a usar el dinero en menos de 3 años, la bolsa de valores y la renta variable probablemente no son el instrumento adecuado.

P: ¿Mi perfil de inversor cambia con el tiempo?

R: Sí. Cambia con tu edad, tus ingresos y tu meta financiera general; y, en casos específicos, también con tus deudas, responsabilidades familiares y la experiencia de haber vivido mercados bajistas. Conviene repetir este test una vez al año o tras cambios importantes.

P: ¿Qué hago si mi perfil y mi apetito de riesgo no coinciden?

R: Manda la capacidad, no el deseo. Si tu situación financiera dice Conservador pero quieres rentabilidad de Crecimiento, lo sano es resolver primero deudas y fondo de emergencia antes de subir de perfil.

P: ¿Por qué Mercurium Investech marca el perfil Arriesgado como señal de estafa?

R: Porque rentabilidades anuales sostenidas por encima del 30% no existen de forma consistente. Ni los mejores gestores del mundo las sostienen. Quien las promete suele estar ofreciendo especulación extrema, producto no regulado o directamente fraude.

P: ¿Qué diferencia hay entre invertir y especular?

R: Invertir es asignar capital a activos productivos con horizonte largo y rentabilidad razonable. Especular es apostar a movimientos cortos de precio asumiendo riesgo de pérdida total con la expectativa de enriquecerse rápido.

Un perfil de inversor no es una etiqueta que te toca al azar. Es el cruce de cuatro dimensiones distintas, y entender cada una por separado es la diferencia entre invertir con fundamento y copiar lo que hace tu cuñado.

Por qué importa separarlas: la mayoría de errores de inversión vienen de confundir dimensiones. Querer rentabilidad de Crecimiento (deseo) con capacidad Conservadora (realidad) es la receta para vender en la primera caída. Tener un horizonte largo pero baja tolerancia hace que dejes dinero sobre la mesa al quedarte en activos demasiado conservadores. Este test mide las cuatro dimensiones al mismo tiempo y te da un perfil y un balance riesgo-beneficio a tu medida.

La regla general es simple: a mayor riesgo asumido, mayor rentabilidad esperada. Un bono del Tesoro estadounidense paga poco pero es considerado una de las inversiones más seguras del mundo; una cartera diversificada de acciones paga más, pero puede llegar a tener caídas del 30–40% en los años malos; una acción individual de una empresa joven puede multiplicarse por diez o quebrar e irse a cero.

Pero la relación no es infinita. A partir de cierto nivel, subir el riesgo ya no te compra más rentabilidad esperada; solo te compra más varianza, más probabilidad de ruina y menos probabilidad de llegar a tu meta. Los datos históricos de los últimos 100 años del mercado estadounidense son claros: ningún gestor, ni siquiera los mejores, ha sostenido rentabilidades anuales por encima del 25–30% durante varias décadas. Warren Buffett, uno de los inversionistas más longevos y famosos del mundo, promedia ~20% anual a lo largo de 60 años y eso lo convierte en el mejor de su generación.

Dónde traza Mercurium Investech la línea: recomendamos no ir más allá del perfil Crecimiento (13%–16% anual esperado, con caídas potenciales del 30–40% en años malos). Ese es el techo realista para un inversionista retail con horizonte largo y buena tolerancia. Cualquier cosa por encima (el perfil Arriesgado / Especulativo) no es más rentabilidad: es riesgo de pérdida total disfrazado de oportunidad. Nuestro rol es ayudarte a encontrar tu punto óptimo dentro del rango Conservador a Crecimiento, no empujarte a asumir riesgo que tu situación no aguanta.

Cuando alguien te promete 30%, 40% o 50% anual sostenido, lo primero que debes hacer es comparar esa oferta con las opciones que ofrecen los bancos estables o incluso con los mejores índices e inversionistas referentes del mundo.

Referencias:

Cualquiera que te prometa >30% anual sostenido está, en el mejor de los casos, especulando con riesgo de pérdida total; en el peor, montando un esquema Ponzi.

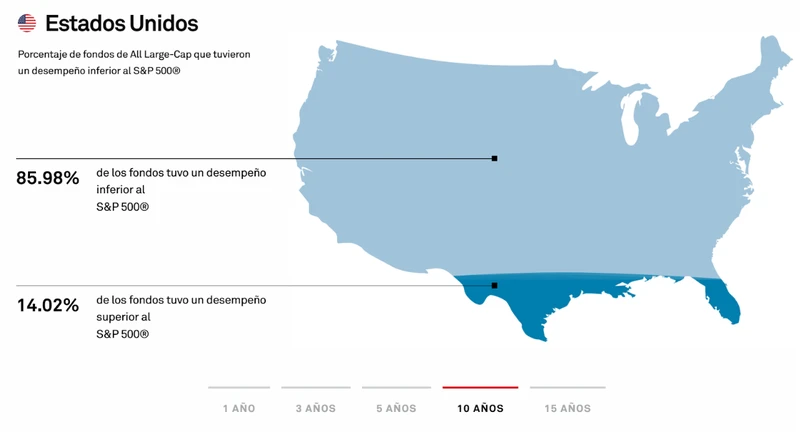

El 85.98% de fondos de gestión activa tienen un desempeño más bajo que el S&P 500 en un periodo de 10 años. S&P Global.

Si tu mejor alternativa honesta es ~10% anual (índice) o ~15% (perfil Crecimiento bien ejecutado), cualquier oferta del doble o triple con "riesgo bajo" es matemáticamente inconsistente. La pregunta correcta no es "¿y si sí funciona?" sino "¿por qué un vehículo que supuestamente rinde el triple que Buffett me necesita a mí como inversionista?".

Una caída del 30% en la bolsa no es un evento raro: pasa, en promedio, cada 7 a 10 años. Si tu plan de inversión no sobrevive una caída así, el problema no es la caída: es el plan. Este es el checklist práctico para mantener la cabeza fría.

Qué hacer:

El perfil óptimo no es estático: cambia con tu horizonte, tus ingresos, tus responsabilidades, tus metas financieras y tu experiencia viviendo mercados.

~25 años (perfil típico: Crecimiento).

Horizonte de 30–40 años antes de la jubilación. Ingresos bajos por ahora, pero con capacidad de crecer. El activo más valioso es el tiempo, no solo el capital. La prioridad es construir un fondo de emergencia, liquidar la deuda de consumo y empezar a aportar a inversiones de renta variable que rinden, aproximadamente, entre 12% y 16% anual. Una caída del 40% a esta edad es un regalo matemático: puedes comprar barato durante años.

~40 años (perfil típico: Moderado a Crecimiento).

Horizonte de 20–25 años a la jubilación, pico de ingresos, posiblemente hijos y deuda hipotecaria. Capacidad financiera máxima, pero más compromisos. En tus inversiones en la bolsa de valores de Estados Unidos puedes empezar a reducir el riesgo y la volatilidad, aunque eso también reduzca la rentabilidad esperada. Revisa que tengas un fondo de emergencia sólido y deudas productivas controladas. Es la etapa en la que más capital aportas y cada decisión mueve mucho el resultado final.

~60 años (perfil típico: Conservador a Moderado).

Horizonte de 5–15 años hasta empezar a retirar, o ya retirado. La tolerancia a la volatilidad y a las caídas baja, porque el tiempo para recuperarse se acorta. Empieza a reducir el riesgo y la volatilidad de tus inversiones, o incluso considera cambiar a renta fija y mantener liquidez, para no tener que vender acciones en una caída justo cuando necesitas el dinero.

Cuándo subir o bajar tu balance riesgo-beneficio: