Una filosofía de inversión representa las creencias centrales para ahorrar e invertir. La filosofía de inversión de Mercurium Investech se basa en educación financiera, pensamiento a largo plazo, ahorro constante y estrategias de inversión pasiva en la bolsa de valores. Estos pilares guían la gestión de los fondos de nuestras familias y clientes para el crecimiento de nuestros patrimonios y libertad financiera.

El pensamiento y visión a largo plazo es uno de nuestros pilares más importantes. Unsplash.

1. Educación financiera y desarrollo personal

La educación financiera es esencial para cualquier estrategia de inversión y generación de riqueza exitosa. Vivimos en sociedades donde el conocimiento sobre finanzas personales e inversiones no se imparte en escuelas e incluso hablar de esto no siempre es bien visto socialmente. Nos corresponde a nosotros educarnos financieramente para gestionar adecuadamente nuestros ingresos, evitar deudas y desarrollar planes financieros.

La falta de educación financiera lleva a decisiones impulsivas, como gastar por encima de nuestras posibilidades o caer en esquemas de gratificación instantánea que, en su mayoría, son estafas. Igualmente, el costo de no haber aprendido sobre inversiones o interés compuesto te puede hacer perder la oportunidad de generar riqueza y no aprovechar el poder del tiempo en tu favor.

En la línea de la educación, recomendamos que nunca dejes de aprender en general y desarrollarte a ti mismo. Esto puede vincularse directamente con el incremento de tu salario o ingresos, que representan la principal vía para ahorrar e invertir posteriormente. En la era actual, es verdaderamente fácil encontrar cursos en línea, recursos, videos, libros y más sobre temas que te interesen o que impulsen tu carrera, permitiéndote agregar mayor valor a tu trabajo y, en consecuencia, elevar tu salario o los ingresos de tu empresa.

En Mercurium Investech, tenemos la misión de ofrecer contenido de educación financiera y desarrollo personal, herramientas tecnológicas online que te permiten entender y planear cómo ciertos esfuerzos económicos te pueden dar resultados en el futuro, y más adelante, una plataforma tecnológica para gestionar tus distintos fondos e invertir directamente.

2. Ahorrar

Ahorrar es un pilar fundamental para alcanzar la libertad financiera y una mejor calidad de vida. Este principio es simple, pero no necesariamente fácil. Debes vivir con menos de lo que ganas.

Tener una cultura y hábitos de vivir con menos de lo que generas para ahorrar te empieza a brindar seguridad financiera, que es un paso previo a la libertad financiera. Dependiendo de tus ingresos, recomendamos apuntar a ahorrar entre el 5% y el 20% de tus ingresos.

Una vez que ya tengas el hábito de ahorrar, primero puedes tener un fondo de emergencia, empezando por cubrir un mes de tus gastos esenciales y subiendo a unos 6 meses, lo cual puede ayudarte a reducir el estrés financiero y evitar endeudarte en una emergencia.

La seguridad y la independencia económica provienen de ahorrar e invertir una parte de los ingresos de manera constante. Piensa que cada dólar que ahorras e inviertes es parte de comprarle a tu yo del futuro su libertad financiera. La libertad financiera es llegar a un punto donde tus inversiones cubren tus gastos y necesidades básicas sin tener que trabajar por ello. Eso te permite liberar tu tiempo para hacer cosas que te gusten y tomar decisiones sin preocuparte por limitaciones económicas. Podrías seguir trabajando donde trabajas, pero sabes que no necesitas seguir trabajando para vivir.

Si tienes deudas, equilibra el pago de tus deudas con el ahorro. Es importante priorizar el pago de deudas sin ignorar el ahorro e inversión, que te traerán excelentes resultados a largo plazo. Una cultura y hábitos financieros sostenibles consiste en diferenciar deudas de consumo de deudas para inversión, como educación, compra de una casa o ampliar tu negocio.

3. Invertir pasivamente

Sólo ahorrar no es suficiente. Es el paso previo a invertir, pero más bien, si solo ahorras, estás perdiendo dinero porque la inflación va restando poder adquisitivo a lo que tienes ahorrado. Una vez seas constante en ahorrar, hay que dar el siguiente paso, que es invertir.

Recomendamos productos de gestión pasiva por sus bajos costos, dedicación de tiempo mínima, mejores retornos a largo plazo y diversificación. Hay estudios que muestran que para distintos períodos de tiempo desde 1 a 15 años, la rentabilidad de productos de gestión pasiva da mejores resultados que la gestión activa.

La inversión pasiva significa obtener un producto de inversión rentable que mantengas por un período largo de tiempo y no tener que estar ajustando o gestionando nada. Por otro lado, la gestión activa significa tener que estar interviniendo constantemente en tu portafolio de inversión mediante compras y ventas constantes. Si no te vas a dedicar a tiempo completo a aprender y crear infraestructura para hacer gestión activa de tus inversiones, lo más probable es que pierdas tu dinero.

Un ETF es un producto clave para la inversión pasiva. Actúa como una acción individual, pero ofrece exposición a un grupo de activos o acciones que, por lo general, siguen a índices bursátiles muy establecidos como el S&P 500 o el Nasdaq 100. Por ejemplo, un ETF del S&P 500 te permite invertir en las 500 empresas públicas más importantes de EE. UU. sin tener que saber cuáles son, a una rentabilidad promedio del 10% al 12%. Si una de estas empresas quiebra o le va mal, es automáticamente reemplazada sin que tú tengas que hacer nada.

Nuestra estrategia de inversión pasiva se centra en invertir en varios ETF del mercado estadounidense, dependiendo de tu balance riesgo-beneficio, para obtener beneficios importantes a largo plazo. Investopedia.

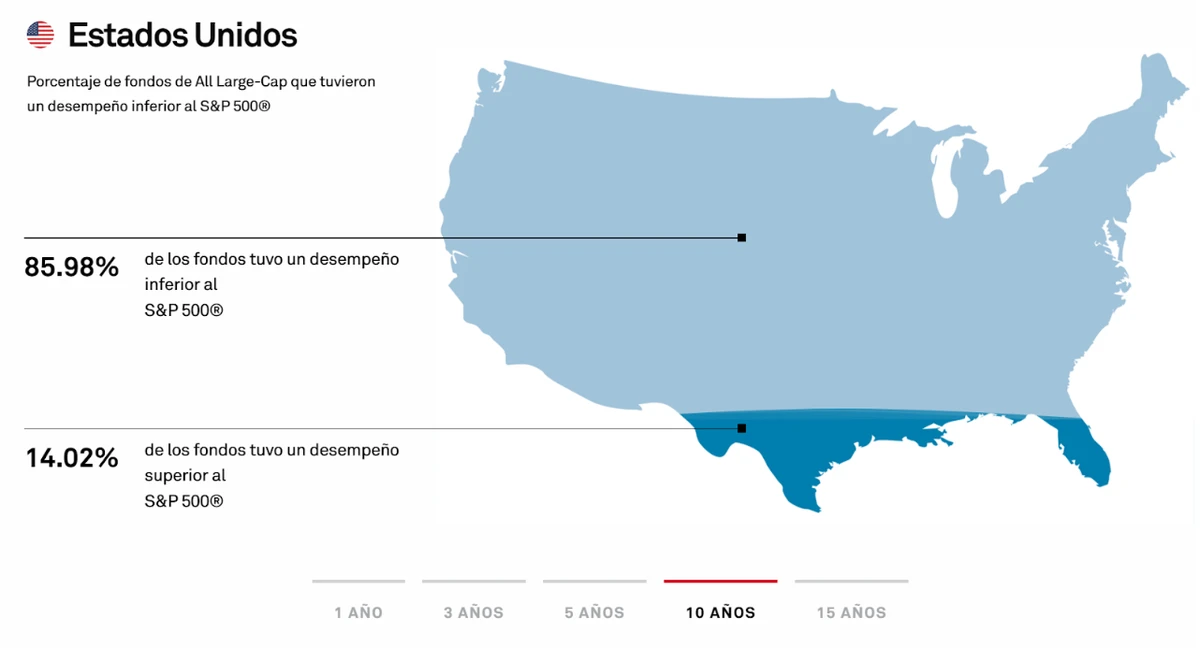

El 85.98% de fondos de gestión activa tienen un desempeño más bajo que el S&P 500 en un periodo de 10 años. Fuente: S&P Global.

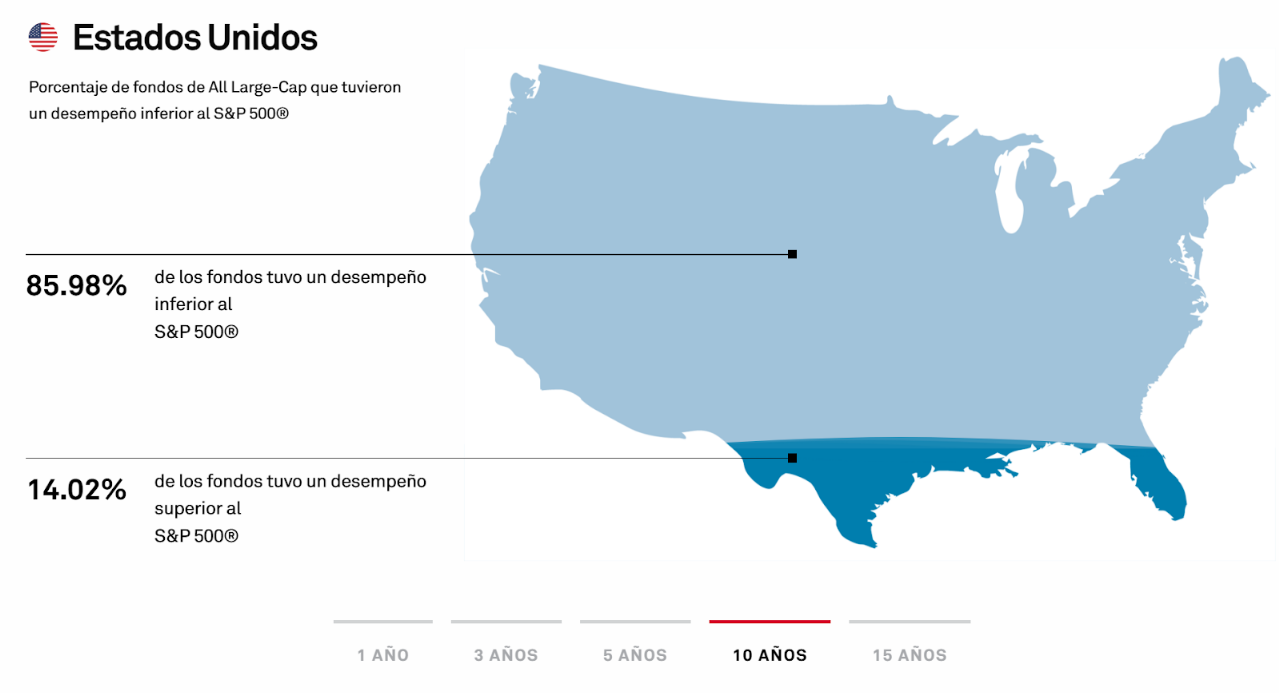

El 85.98% de fondos de gestión activa tienen un desempeño más bajo que el S&P 500 en un periodo de 10 años. Fuente: S&P Global.

4. Pensamiento en largo plazo y constancia

Creemos que la madurez, en general, es la capacidad de sacrificar la gratificación a corto plazo en favor de un beneficio a largo plazo que tenga sentido y significado. En el campo de tus finanzas y de tus inversiones, esto se aplica al sacrificar ciertos gastos en el presente para poder ahorrar e invertir.

El hábito 2 del libro Los 7 Hábitos de la Gente Altamente Efectiva es "Comenzar con un fin en mente". Esto significa que debes establecer una visión de vida o un destino personal. Piensa que ya tienes entre 60 y 80 años. ¿Cómo se ve tu vida en ese entonces? ¿Qué lograste? ¿Cómo está tu estado financiero? ¿Puedes mantenerte cómodamente a ti mismo y ayudar a los tuyos u otros en general?

Definitivamente, el dinero te da opciones, te puede permitir alcanzar cierto nivel de vida y lograr ciertas metas que te propongas. Pero si no sabes hacia dónde ir, es muy probable que no llegues. Revisa nuestra calculadora de interés compuesto reverso para entender cuánto necesitas invertir mensual y anualmente para alcanzar una meta financiera específica a largo plazo.

Conectando esto al largo plazo, creemos firmemente en el poder del interés compuesto, que es cuando no retiras los intereses de tu capital inicial y más bien los dejas que sumen a la inversión, y así tus intereses empiezan a generar intereses. Albert Einstein es frecuentemente citado mencionando que el interés compuesto es "la octava maravilla del mundo" o "la fuerza más poderosa del universo". La importancia del interés compuesto como un motor esencial para la acumulación de riqueza es indiscutible.

La disciplina y el enfoque a largo plazo ayudan a gastar menos de lo que se ingresa, a mantener las deudas bajo control y a ahorrar para metas como la jubilación, la educación de los hijos o las emergencias. Además, permiten invertir en productos financieros de renta variable con mayor rentabilidad, gestionando mejor la volatilidad a corto plazo. Creemos que tener una visión a largo plazo y la constancia traen recompensas tangibles. Décadas de datos de mercado e investigaciones conductuales muestran que los inversores disciplinados a largo plazo superan consistentemente a aquellos que buscan ganancias rápidas o reaccionan emocionalmente a la volatilidad a corto plazo. A New Measure of Active Investment Management

En contraste, el trading a corto plazo es riesgoso y se asemeja a una apuesta; recomendamos evitarlo o limitarlo a montos mínimos en actividades recreativas como apuestas deportivas o casinos, pero no verlo como inversión.

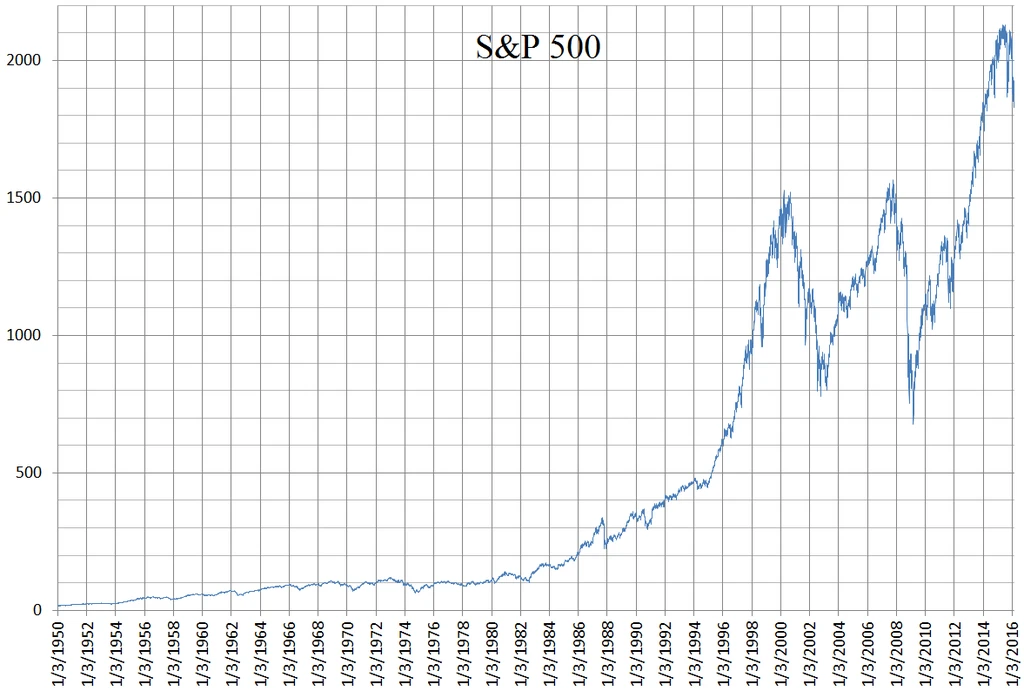

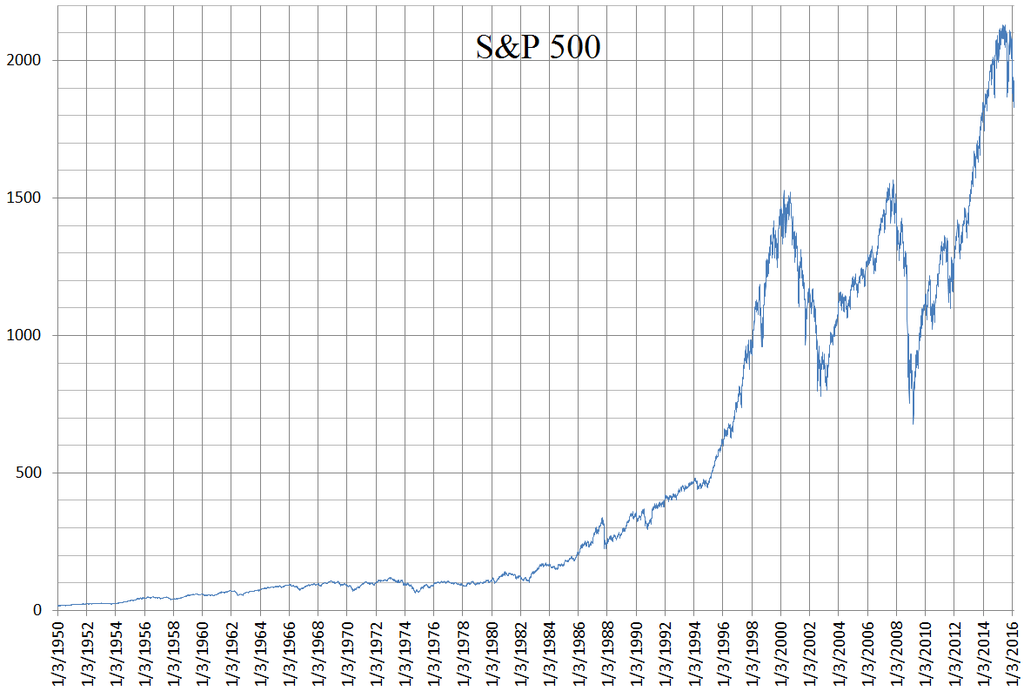

Registros históricos del S&P 500. Wikipedia.

Conclusión

Para concluir, nuestra filosofía de inversión se centra en la educación financiera, la planificación a largo plazo, la disciplina, el poder del interés compuesto y las inversiones pasivas en la bolsa de Estados Unidos.

Te recomendamos establecer metas financieras claras, evaluar tu tolerancia al riesgo para optimizar tu balance riesgo-beneficio, evitar deudas innecesarias y empezar a ahorrar e invertir para potenciar el efecto del interés compuesto en tus rendimientos.

{kind=link}