El mundo de las inversiones está lleno de oportunidades, pero también de desafíos. Uno de los conceptos fundamentales es el balance riesgo-beneficio en inversiones, que se refiere al equilibrio entre la posibilidad de pérdidas y el potencial de ganancias. En general, a mayor riesgo, mayor beneficio posible.

Este balance puede variar según factores personales como la edad, la situación económica o imprevistos familiares. Por ejemplo, un joven profesional podría tolerar más volatilidad para buscar retornos altos, mientras que alguien cercano a la jubilación prioriza la estabilidad.

Entender este equilibrio es clave para cualquier inversor en Ecuador o Estados Unidos. En mercados como la bolsa de valores de Ecuador o el NYSE en EE.UU., el riesgo adecuado en inversiones depende de tu perfil de inversor. No hay inversión sin riesgo; incluso las consideradas seguras, como bonos, pueden afectarse por inflación o cambios en tasas de interés. Recomendamos siempre invertir dinero ahorrado que no necesites para el día a día, y apostar por el interés compuesto a largo plazo para multiplicar rendimientos.

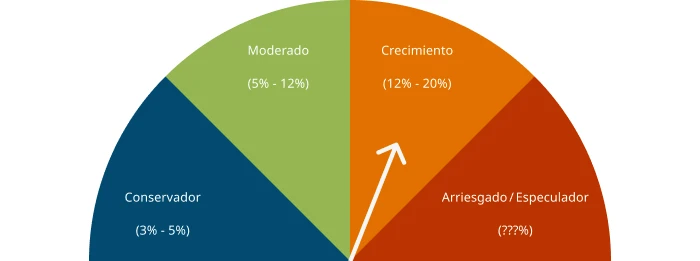

Balance riesgo-beneficio de Mercurium Investech

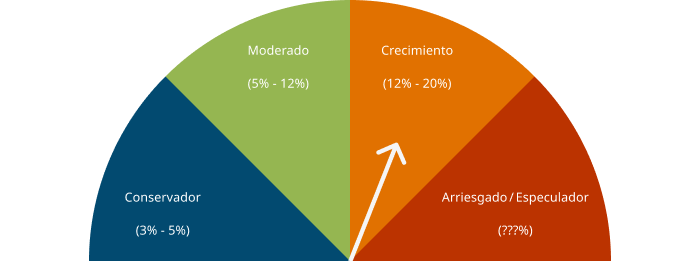

Balance riesgo-beneficio de Mercurium Investech

Factores que Influyen en el Balance Riesgo-Beneficio

El balance riesgo-beneficio en inversiones no es estático; evoluciona con tu vida. Considera estos factores clave:

- Edad: Jóvenes (20-39 años) suelen tener horizontes largos, permitiendo recuperación de pérdidas. Personas mayores (55+) prefieren conservación.

- Situación económica: Si tienes deudas o ingresos inestables, opta por bajo riesgo para ir construyendo un fondo de emergencia primero. Con ahorros sólidos, explora opciones moderadas.

- Imprevistos: Eventos como salud o familia pueden requerir liquidez rápida, ajustando el riesgo adecuado en inversiones hacia lo conservador.

En Ecuador, factores locales como inflación o regulaciones bancarias influyen, mientras en EE.UU., mercados dinámicos ofrecen más diversidad. El perfil de inversor ayuda a alinear estos elementos, asegurando que el riesgo sea proporcional al beneficio esperado. Usa sinónimos como equilibrio riesgo-retorno para variar, pero mantén el foco en decisiones informadas.

Perfil Conservador

Horizonte: Corto plazo.

Riesgo: Bajo, priorizando rentas fijas aseguradas.

Beneficios: 3%-5% anual.

Objetivo: Conservación de capital y patrimonio.

Cómo eres: Edad +55, evitas incertidumbre; las pérdidas temporales te incomodan. Prefieres inversiones simples y predecibles.

Alternativas de inversion:

- Inversiones bancarias como depósitos a plazo en Ecuador.

- Renta fija como bonos del gobierno estadounidense.

- Bienes raíces estables, como propiedades arrendadas.

Perfil Moderado

Horizonte: Corto-mediano plazo.

Riesgo: Moderado, combinando rentas fijas de mejor rendimiento o rentas variables poco volátiles.

Beneficios: 5%-12%.

Objetivo: Beneficios estables para metas específicas.

Cómo eres: Edad 40-54, toleras volatilidad moderada; buscas crecimiento progresivo y estás abierto a aprender.

Alternativas:

- Rentas fijas con algo más de riesgo, como bonos corporativos.

- Fondos de inversión en renta variable con relativa estabilidad.

Perfil de Crecimiento

Horizonte: Mediano-largo plazo.

Riesgo: Medio, aceptando volatilidad por mejores rendimientos.

Beneficios: 12%-20%.

Objetivo: Crecimiento de patrimonio.

Cómo eres: Edad 20-39, mentalidad de largo plazo; entiendes interés compuesto y ves caídas temporales en el mercado como oportunidades.

Alternativas:

- Renta variable en la bolsa de valores de Estados Unidos.

Perfil Arriesgado

Horizonte: Corto plazo.

Riesgo: Alto, buscando rentas altas rápidamente.

Beneficios: Lo más alto que se pueda pero con alto potencial de pérdida.

Objetivo: Enriquecerse pronto.

Cómo eres: Impulsivo, piensas solo en el corto plazo, ignoras la volatilidad extrema.

Alternativas: Especulativas como criptomonedas, NFT, trading o derivados. Sin embargo, lo probable es terminar en estafas o pérdidas totales.

Conclusión

El balance riesgo-beneficio en inversiones es personal y puede ir cambiando. Recuerda que tu perfil de inversor determina el riesgo adecuado en inversiones, adaptándose a edad, economía e imprevistos. Desde conservadores enfocados en preservación hasta aquellos de crecimiento que abrazan volatilidad por retornos superiores, la clave está en la diversificación y educación continua. En Ecuador y EE.UU., opciones como renta fija o bolsa ofrecen caminos variados, pero siempre invierte ahorros no esenciales y apuesta por el interés compuesto a largo plazo.

Actualiza tu estrategia ante cambios; así, construyes patrimonio duradero y libertad financiera, guiado por decisiones informadas y paciencia.